Введение

Когда вы оформляете кредит или ипотеку, банк предлагает выбрать способ погашения: аннуитетными или дифференцированными платежами. Многие заемщики соглашаются на первый предложенный вариант, не понимая разницы, и в итоге могут переплатить десятки или даже сотни тысяч рублей. Эта статья поможет вам разобраться, что такое аннуитетный и дифференцированный платеж, и сделать осознанный выбор, который подойдет именно вашей семье.

Что такое аннуитетный платеж

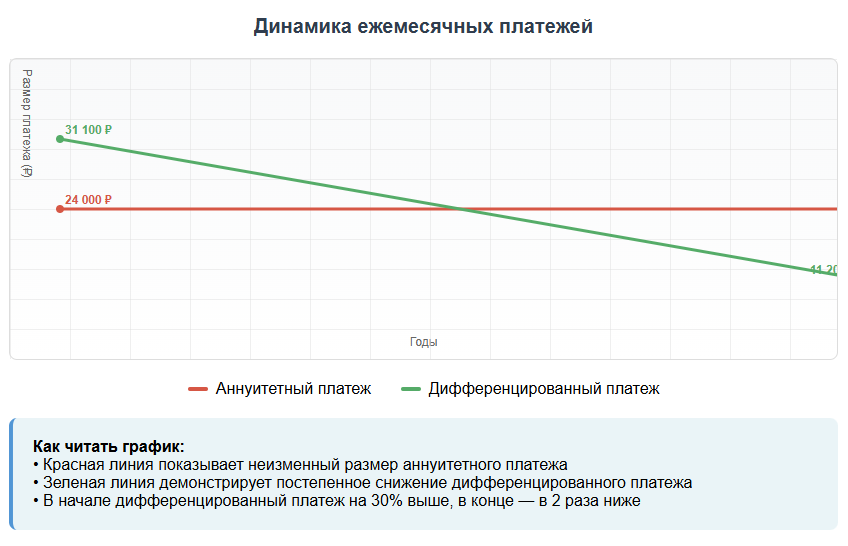

Аннуитетный платеж — это способ погашения кредита равными суммами каждый месяц на протяжении всего срока займа. Размер платежа остается неизменным от первого до последнего месяца, что делает его удобным для планирования семейного бюджета.

Рассмотрим пример. Семья берет ипотеку на 2 миллиона рублей под 12% годовых на 15 лет. При аннуитетной схеме ежемесячный платеж составит примерно 24 000 рублей. Эта сумма не изменится ни через год, ни через 10 лет — каждый месяц вы будете платить одинаково. Точные расчеты для ваших условий можно сделать с помощью ипотечного калькулятора.

Важно понимать, что внутри каждого платежа соотношение основного долга и процентов меняется. В первые годы большая часть платежа идет на погашение процентов, а меньшая — на основной долг. К концу срока картина меняется: проценты составляют малую долю, а основная часть платежа гасит тело кредита.

Достоинства и недостатки аннуитетного платежа

- Ключевое преимущество: стабильность ежемесячной суммы существенно упрощает управление семейными финансами. Заранее известная сумма позволяет четко планировать остальные траты и формировать резервы.

- Преимущество при постоянных доходах: семьям с неизменной заработной платой данная схема помогает органично включить кредитные обязательства в структуру регулярных расходов.

- Ключевой недостаток: итоговые переплаты превышают показатели убывающей схеты. Причина заключается в замедленном сокращении основной задолженности, что продлевает период начисления процентов на крупные суммы.

- Неочевидный минус: первые годы практически не влияют на размер основного долга, что создает сложности при досрочном закрытии займа или реализации заложенной недвижимости.

Что такое дифференцированный платеж

Дифференцированный платеж представляет собой метод погашения займа, где основная сумма распределяется равными долями, а процентные начисления рассчитываются от текущего остатка. Такой подход приводит к постепенному снижению ежемесячных выплат — от наибольшей суммы в стартовом периоде до минимальной в завершающем.

Возьмем тот же пример: ипотека на 2 миллиона рублей под 12% на 15 лет. При дифференцированной схеме первый платеж составит около 31 100 рублей, а последний — всего 11 200 рублей. Каждый месяц размер платежа будет уменьшаться примерно на 110 рублей.

Логика простая: основной долг (2 миллиона рублей) делится на количество месяцев (180), получается примерно 11 100 рублей ежемесячно. К этой сумме добавляются проценты, которые рассчитываются от остатка долга. В первый месяц проценты составят 20 000 рублей (1% от 2 миллионов), во второй — уже меньше, и так далее.

Достоинства и недостатки дифференцированного платежа

- Главное преимущество: итоговая переплата получается заметно меньше. В нашем примере экономия может составить около 200-300 тысяч рублей за весь срок кредита.

- Быстрое погашение основного долга:с первого месяца вы активно уменьшаете тело кредита, что выгодно при досрочном погашении или продаже недвижимости.

- Психологический комфорт: каждый месяц платеж становится меньше, что создает ощущение облегчения финансовой нагрузки.

- Основной недостаток: первые платежи значительно выше аннуитетных, что может создать напряжение в семейном бюджете. Не все семьи готовы к таким высоким ежемесячным выплатам в начале.

- Сложность планирования: переменные платежи усложняют долгосрочное планирование бюджета, особенно при нестабильных доходах.

Сравнительная таблица аннуитетного и дифференцированного платежей

Для наглядности сравним оба способа погашения на примере ипотеки 2 млн рублей под 12% годовых на 15 лет:

| Параметр | Аннуитетный платеж | Дифференцированный платеж |

|---|---|---|

| Размер первого платежа | 24 000 рублей | 31 100 рублей |

| Размер последнего платежа | 24 000 рублей | 11 200 рублей |

| Характер изменения платежей | Одинаковый весь срок | Постепенно уменьшается |

| Общая переплата | Около 2 320 000 рублей | Около 1 810 000 рублей |

| Экономия | — | Около 510 000 рублей |

| Удобство планирования | Высокое — всегда одна сумма | Сложнее — платежи неравномерны |

| Нагрузка на бюджет в начале | Умеренная и стабильная | Высокая, но снижается |

Как выбрать: аннуитетный или дифференцированный платеж?

Выбор между аннуитетным и дифференцированным платежом зависит от ваших финансовых возможностей, целей и жизненной ситуации. Рассмотрим, для кого подходит каждый вариант:

- Аннуитетный платеж подойдет, если: у вас стабильный доход и вы цените предсказуемость расходов. Этот вариант идеален для семей, которые привыкли к четкому планированию бюджета и не хотят переживать о том, что платеж может оказаться слишком высоким в определенный месяц. Также аннуитет выбирают те, кто планирует досрочно погашать кредит крупными суммами.

- Дифференцированный платеж стоит выбрать, если: вы готовы платить больше в начале ради экономии в долгосрочной перспективе. Подходит семьям с высоким доходом или тем, кто рассчитывает на рост зарплаты в будущем. Также это хороший выбор для тех, кто не планирует досрочное погашение и хочет минимизировать переплату.

При принятии решения учитывайте не только размер переплаты, но и свои возможности. Лучше выбрать аннуитет и спокойно платить 15 лет, чем взять дифференцированный платеж и попасть в финансовые трудности из-за высоких первоначальных выплат.

Советы по выбору

Чтобы сделать правильный выбор и не переплачивать лишнего, следуйте этим рекомендациям:

Всегда просите расчет обоих вариантов. Многие банки по умолчанию предлагают аннуитетные платежи, не упоминая об альтернативе. Требуйте полный расчет с указанием общей переплаты, размера первых и последних платежей. Только имея оба варианта на руках, вы сможете принять взвешенное решение.

Используйте онлайн-калькуляторы. Перед походом в банк воспользуйтесь кредитным калькулятором для расчета ипотеки и других займов. Он поможет оценить разницу в переплате между аннуитетными и дифференцированными платежами, а также понять, потянете ли вы высокие первоначальные выплаты при дифференцированной схеме.

Учитывайте свои планы на будущее. Если планируете существенно увеличить доходы или получить крупную сумму денег в ближайшие годы, дифференцированный платеж может быть выгоднее. Если ваши доходы стабильны и вряд ли сильно изменятся, аннуитет обеспечит больший комфорт.

Помните о банковской выгоде. Банки чаще предлагают аннуитетные платежи не случайно — это приносит им больше прибыли за счет большей переплаты. Не поддавайтесь на уговоры менеджера, если дифференцированный платеж вам подходит больше.

Преимущества аннуитетного и дифференцированного платежа

Часто задаваемые вопросы (FAQ)

- Можно ли изменить вид платежа после оформления кредита? В большинстве ситуаций такая возможность отсутствует. Финансовые учреждения редко соглашаются на корректировку условий погашения после заключения соглашения. Лишь в особых обстоятельствах кредиторы могут рассмотреть подобную просьбу. Именно поэтому принимать решение следует на этапе подписания документов.

- Почему банки чаще предлагают аннуитет? Равномерные выплаты приносят кредитным организациям большую прибыль за счет увеличенной переплаты. Также клиенты охотнее выбирают данный формат из-за простоты планирования бюджета, что уменьшает вероятность задержек платежей.

- Что дешевле при одинаковых условиях? Убывающая схема выплат неизменно приводит к меньшей итоговой переплате. Экономия варьируется от 10% до 30% от общего размера начисленных процентов, что зависит от продолжительности займа и годовой ставки.

Заключение

Различия между равномерными и убывающими выплатами могут оказаться критичными для семейного бюджета и исчисляться в сотнях тысяч рублей. Оптимальное решение определяется текущими доходами, долгосрочными планами и готовностью к финансовым рискам. Стабильные выплаты выбирают семьи, предпочитающие комфорт и четкое планирование расходов. Убывающую схему предпочитают те, кто готов принять временные неудобства ради существенной экономии.

Избегайте поспешных решений — воспользуйтесь калькулятором ипотеки для детального сравнения вариантов, проанализируйте финансовые возможности и определите оптимальную схему погашения для вашей ситуации. Наша платформа работает независимо от кредитных учреждений и обеспечивает объективное сопоставление предложений для принятия действительно выгодных решений.